UNIVERSITAS GUNADARMA

Sabtu, 07 Januari 2017

Jumat, 06 Januari 2017

Sistem Informasi Akuntansi 4 : 4.2. Prosedur Pemrosesan Informas

1. Kebutuhan Informasi Siklus Pendapatan dan Model Data

SIA didesain untuk mengumpulkan, memproses, dan menyimpan data kegiatan bisnis agar manajemen mendapatkan informasi untuk mendukung pengambilan keputusan.

A. Kebutuhan Informasi Siklus Pendapatan

1. Data Operasional

Data operasional dibutuhkan untuk mengawasi kinerja dan untuk melakukan tugas-tugas rutin berikut ini :

· Merespons pertanyaan pelanggan mengenai saldo akun dan status pesanan

· Memutuskan apakah kredit pelanggan tertentu dapat ditambah atau tidak

· Menentukan ketersediaan persediaan

· Memilih metode untuk mengirim barang

2. Informasi Sekarang dan Masa Lalu

Informasi yang lampau dan yang saat ini diperlukan agar menajemen dapat membuat keputusan strategis berikut ini :

· Menentukan harga produk dan jasa

· Menetapkan kebijakan mengenai retur penjualan dan garansi

· Memutuskan jangka waktu kredit yang ditawarkan

· Menentukan kebutuhan pinjaman jangka pendek

· Merencanakan kampanye pemasaran yang baru

3. Penilaian Kinerja

SIA juga harus menyediakan informasi yang dibutuhkan untuk mengevaluasi kinerja proses yang penting berikut ini :

· Waktu respons terhadap pertanyaan pelanggan

· Waktu yang dibutuhkan untuk memenuhi dan mengirim pesanan

· Persentase penjualan yang membutuhkan pemesanan ulang

· Tingkat dan tren kepuasan pelanggan

· Analisis pangsa pasar dan tren penjualan

· Analisis profitabilitas berdasarkan produk, pelanggan, dan area penjualan

· Volume penjualan dalam dolar dan jumlah pelanggan

· Keefektifan iklan dan promosi

· Kinerja staf penjualan

· Pengeluaran piutang ragu-ragu dan kebijakan kredit

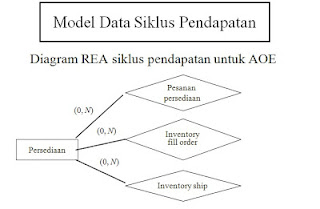

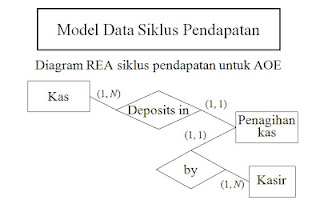

B. Model Data Siklus Pendapatan

Sumber : http://nanienuneno.blogspot.co.id/2010/11/siklus-pendapatan.html

Sistem Informasi Akuntansi 4 : 4.1. Aktivitas Bisnis Siklus Pendapatan

A.

Aktivitas Bisnis Siklus Pendapatan

Proses bisnis

adalah suatu kumpulan aktivitas atau pekerjaan terstruktur yang saling terkait

untuk menyelesaikan suatu masalah tertentu atau yang menghasilkan produk atau

layanan (demi meraih tujuan tertentu). Suatu proses bisnis dapat dipecah

menjadi beberapa subproses yang masing-masing memiliki atribut sendiri tapi

juga berkontribusi untuk mencapai tujuan dari superprosesnya. Analisis proses

bisnis umumnya melibatkan pemetaan proses dan subproses di dalamnya hingga

tingkatan aktivitas atau kegiatan.

1.

Karakteristik proses bisnis

Beberapa

karakteristik umum yang dianggap harus dimiliki suatu proses bisnis adalah:

·

Definitif : Suatu proses bisnis harus memiliki batasan, masukan, serta keluaran

yang jelas.

·

Urutan : Suatu proses bisnis harus terdiri dari aktivitas yang berurut sesuai

waktu dan ruang.

·

Pelanggan : Suatu proses bisnis harus mempunyai penerima hasil proses.

·

Nilai tambah : Transformasi yang terjadi dalam proses harus memberikan nilai

tambah pada penerima.

·

Keterkaitan : Suatu proses tidak dapat berdiri sendiri, melainkan harus terkait

dalam suatu struktur organisasi.

·

Fungsi silang : Suatu proses umumnya, walaupun tidak harus, mencakup beberapa

fungsi.

Sering kali

pemilik proses, yaitu orang yang bertanggung jawab terhadap kinerja dan

pengembangan berkesinambungan dari proses, juga dianggap sebagai suatu

karakteristik proses bisnis.

2.

Tipe proses bisnis

Terdapat tiga

jenis proses bisnis:

·

Proses manajemen, yakni proses yang mengendalikan operasional dari sebuah

sistem. Contohnya semisal Manajemen Strategis

·

Proses operasional, yakni proses yang meliputi bisnis inti dan

menciptakan aliran nilai utama. Contohnya semisal proses pembelian, manufaktur,

pengiklanan dan pemasaran, dan penjualan.

·

Proses pendukung, yang mendukung proses inti. Contohnya semisal akunting,

rekruitmen, pusat bantuan.

B.

Siklus pendapatan

Siklus

pendapatan (revenue cycle) adalah rangkaian aktivitas bisnis dan kegiatan

pemrosesan informasi terkait yang terus berulang dengan menyediakan barang dan

jasa ke para pelanggan dan menagih kas sebagai pembayaran dari

penjualan-penjualan tersebut (Romney & Steinbert, 2005).

1. Tujuan utama

siklus pendapatan adalah untuk menyediakan produk yang tepat ditempat dan waktu

yang teat dengan harga yang sesuai.

Pada siklus

pendapatan, terdapat 4 aktifitas dasar bisnis yaitu :

a.

Memasukkan pesanan penjualan (sales order entry)

Siklus

pendapatan dimulai dari penerimaan pesanan dari para pelanggan. Departemen

bagian pesanan penjualan, melakukan proses memasukkan pesanan penjualan.

Dokumen yang dibuat dalam proses memasukkan pesanan penjualan (sales order).

Proses

memasukkan pesanan penjualan mencakup tiga tahap :

·

Mengambil pesanan dari pelanggan

·

Memeriksa dan menyetujui kredit dari pelanggan

·

Serta memeriksa ketersediaan persediaan

b.

Mengirim pesanan (shipping)

Aktivitas dasar

kedua dalam siklus pendapatan adalah memenuhi pesanan pelanggan dan mengirimkan

barang dagangan yang dinginkan tersebut.

Proses ini

terdiri dari dua tahap : mengambil dan mengepak pesanan, dan mengirim pesanan

tersebut beserta dokumen pengiriman (surat jalan). Departemen bagian

perdagangan dan pengiriman melakukan aktivitas ini.

c.

Penagihan dan piutang usaha (billing and accounts receivable)

Aktivitas dasar

kketiga dalam siklus akuntansi pendapatan melibatkan penagihan ke para

pelanggan dan memelihar data piutang usaha. Dokumen yang dibuat dalam proses

penagihan adalah faktur penjualan (sales invoice).

d.

Menerima pembayaran/penagihan kas (cash collection)

Langkah terakhir

dari siklus pendapatan adalah menerima pembayaran. Yang melakukan aktivitas ini

adalah kasir.

Sumber :

http://ajeng17.blogspot.co.id/2013/01/siklus-pendapatan-dan-pengeluaran.html

Langganan:

Postingan (Atom)